Система механизмов спасения европейских банков

В 2008 г. естественным отголоском кризиса в США стало усложнение доступа государств и компаний к кредитным ресурсам в Европейском Cоюзе (ЕС). Европейский центральный банк (ЕЦБ) довольно быстро принял вполне логичное в той ситуации решение и начал снабжать банки ликвидностью, но последние не спешили предоставлять кредиты, а предпочли просто накапливать средства.

Руководство ЕС в свою очередь также начало принимать активные действия для усиления контроля над финансовым сектором. В 2009 г. была создана Европейская система финансового надзора, в которую вошли Европейская банковская организация, Европейская организация страхования и пенсионного обеспечения и Европейская организация по ценным бумагам и финансовым рынкам, а также Европейский совет по системным рискам, находящийся в подчинении ЕЦБ. Однако в 2010 г. стало очевидным, что кризис суверенных долгов, охвативший ряд стран (Грецию, Ирландию, Испанию, Португалию) зоны евро, позже получивших название «периферийных», является следствием не только мирового финансового и экономического кризиса, но и результатом серьезных недоработок в системе контроля и управления Экономическим и валютным союзом ЕС.

Лидеры европейских стран решили идти по пути углубления интеграции и перейти к формированию Банковского союза, главными элементами которого должны стать: Единый надзорный механизм (Single Supervisory Mechanism), управление которым передается ЕЦБ, и Единый механизм санации банков (Single Resolution Mechanism)[1]. Главной целью учреждения Банковского союза является стремление нарушить связь между коммерческими банками и национальным государством. Иными словами, задача состоит в создании таких условий, при которых банки не смогут накапливать большие объемы национального долга. Речь здесь, безусловно, идет только о крупных системно-значимых банках, т.е. тех, банкротство которых может привести к суверенному дефолту, и как следствие к дестабилизации всего банковского сектора зоны евро[2]. Например, как показали стресс-тесты, греческие коммерческие банки аккумулировали национальных гос. облигаций на сумму, эквивалентную 25% ВВП Греции в 2010 г. Аналогичный показатель для испанских банков составлял 20% ВВП Испании. Следует также иметь ввиду, что эти показатели учитывают объем лишь накопленных национальных гос. облигаций, а к ним нужно также добавить облигации других государств ЕС, что ставит банки в еще большую зависимость от государств. С другой стороны, неплатежеспособность (insolvency) крупного банка по причине, скажем, проведения рискованных операций, может вынудить государство принимать меры по его спасению во избежание начала паники на рынках и недобросовестного поведения его игроков (moral hazard). Системно-значимый банк, или «значимый» банк, который попадает под прямой надзор со стороны ЕЦБ в рамках Единого надзорного механизма, должен соответствовать, по меньшей мере, одному из следующих пяти критериев:

1) стоимость активов банка превышает 30 млрд. евро;

2) стоимость активов банка превышает 5 млрд. евро и 20% ВВП страны, в которой он расположен;

3) банк является одним из трех наиболее значимых в стране;

4) банк ведет активную трансграничную деятельность;

5) банк получает прямую помощь по линии Европейского механизма финансовой стабильности и/или Европейского стабилизационного механизма.

Ожидается, что ЕЦБ будет контролировать напрямую деятельность 150 банков. Примечательно, что на их долю приходится 80% активов, тогда как всего в зоне евро насчитывается около 6000 банков[3]. В то же время, ЕЦБ будет вправе приступать к контролю над тем или иным банком по собственной инициативе или запросу государства-члена. В процессе принятия решений в рамках Единого надзорного механизма планируется участие Совета по надзору, в состав которого будут входить представители национальных органов по банковскому надзору и Совета управляющих ЕЦБ.

Как уже отмечалось, составным элементом Банковского союза также должен стать Единый механизм санации банков. Европейская комиссия 10 июля 2013 г. внесла на рассмотрение Совета министров, Европейского Парламента и государств-членов предложение, в котором изложены принципы функционирования данного механизма. В отличие от ЕНМ, который подпадает под Статью 127 (6) Договора о функционировании ЕС (ДФЕС), в последнем не содержится никаких указаний на возможность проведения реструктуризации банков. Выход из этой юридической коллизии был найден путем обращения к Статье 114 того же Договора, которая посвящена вопросам обеспечения целостности Единого внутреннего рынка ЕС. В связи с этим, высказываются опасения (в частности, со стороны Великобритании), что объединение вопросов, связанных с функционированием ЕВР и зоны евро, может привести к усилению влияния государств зоны евро при принятии решений по ключевым вопросам, в том числе связанным с ЕВР.

Единый механизм по реструктуризации банков будет осуществлять свою деятельность посредством работы Совета по санации банков (Resolution Board), который будет вправе лишь давать рекомендации Европейской Комиссии и проводить координацию планов по реструктуризации. Также планируется учреждение Фонда по реструктуризации (Resolution Fund), средства которого будут формироваться за счет отчислений самих банков, участвующих в реструктуризации проблемного банка. Ожидается, что в распоряжении фонда к 2025 г. будет находиться до 1% всех застрахованных депозитов государств-членов Банковского союза, по данным за 2011 г. может составить 55 млрд. евро. Европейская Комиссия проводит четкое разграничение между использованием средств частных вкладчиков и денег налогоплательщиков при спасении банков. В случае если, частного финансирования будет недостаточно при спасении проблемного банка, то государство-член будет вправе обратиться в Генеральный директорат по вопросам конкуренции с просьбой о предоставлении государственной помощи. Принятие окончательного решения о функционировании Механизма по санации банков намечено на 2014 г. (т.е. до следующих выборов в Европейский Парламент), а начать работу он должен с 2015 г.

Одновременно в Евросоюзе идет активное обсуждение положений будущей Директивы по реструктуризации и санации банков (Bank Recovery and Resolution Directive), которая призвана заложить правила использования национальных и общеевропейских средств при спасении банков, а также общеевропейских правил по осуществлению банковского надзора. Совет министров ЕС одобрил общий подход к положениям Директивы 26 июня 2013 г., однако Парламент продолжает ее обсуждение. Европейские лидеры надеются, что Директива вступит в силу в 2018 г.

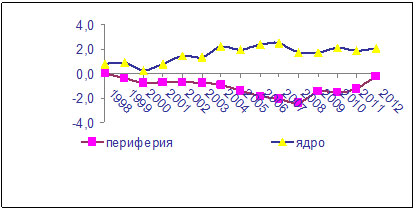

Претворение в жизнь этих инициатив ЕС, направленных на усиление стабильности банковского сектора зоны евро, требует времени. Тем не менее, уже сейчас можно примерно оценить результаты комплекса мер, направленных на преодоление кризиса в периферийных странах зоны евро. На рис. 1 показано, что с 2002 г. разрыв между данными странами и «ядром» зоны евро (остальные страны, не вошедшие в группу «периферийных») нарастал и достиг пиковых значений на конец 2006 г. – начало 2007 г. К концу 2012 г. разрыв существенно сузился и приблизился к уровню 2002 г., что свидетельствует о начале процесса реальной экономической адаптации в странах периферии к новым условиям.

Рисунок 1. Отношение сальдо счета текущих операций к совокупному ВВП зоны евро

Источник: База данных МВФ и собственные расчеты

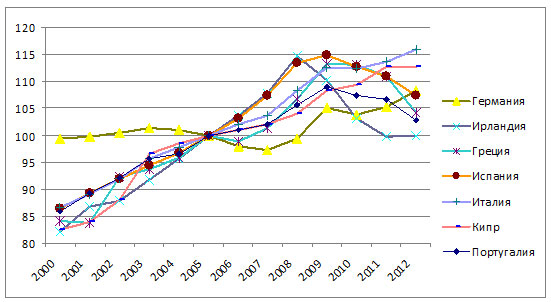

Также наметилось улучшение показателей конкурентоспособности этих стран. Так, индекс реальных затрат на рабочую силу начал сокращаться с середины 2009 г. Как видно на рисунке 2 исключение составляют Италия, Кипр и что крайне важно – затраты на рабочую силу начали расти в Германии. Безусловно, данный показатель не является единственным при оценке конкурентоспособности страны. Но как уже отмечалось, приток дешевых кредитов после перехода на евро, среди прочего, спровоцировал рост оплаты труда в периферийных странах.

Рисунок 2. Удельные затраты на заработную плату в отдельных странах зоны евро, 2000-2012 гг. (индекс: 2005 = 100%)

Источник: Евростат и собственные расчеты

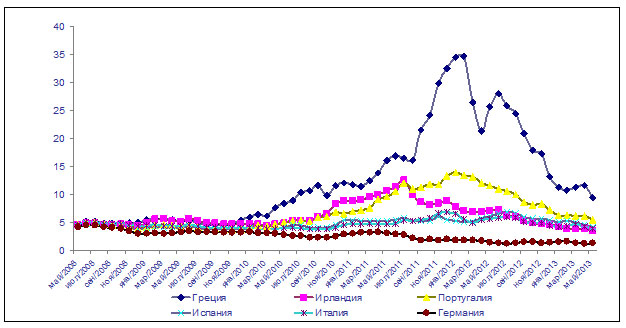

Рынки чутко реагируют на малейшее изменение экономической ситуации в стране, что отражается в изменениях доходности по государственным облигациям. Если игроки на рынке полагают, что экономическая ситуация будет улучшаться, то доходность по этим бумагам будет падать. На рисунке 3 отчетливо видно, что на конец мая 2013 г. доходность гос. облигаций периферийных стран приближается к показателю Германии. Доходность по греческим облигациям также имеет тенденцию к снижению.

Рисунок 3. Динамика доходности по 10-летним государственным облигациям

Источник: Reuters

В то же время, несмотря на успехи в адаптации к новым экономическим реалиям в странах, переживающих кризис, говорить о выходе из него пока преждевременно, поскольку улучшение названных показателей пока не привело к восстановлению экономического роста как в целом по зоне евро, так и на ее периферии, в частности. Первые признаки экономического роста прогнозируются только на начало 2014 г.

Анна ЦИБУЛИНА, к.экон.н., ст. преподаватель

кафедры европейской интеграции МГИМО (У) МИД России

[1] Single Resolution Mechanism иногда переводиться на русский язык как «единый механизм реструктуризации банков», однако, по мнению автора «единый механизм санации банков» является более точным.

№9(79), 2013