Совершенствование правовой системы РФ и опыт ЕС, создание благоприятного климата: на примере страховой области

Статья подготовлена при поддержке Российского гуманитарного научного фонда –

проект №09-03-00513а «Совершенствование правовой системы Российской Федерации и опыт Европейского Союза,

создание благоприятного политического и информационного имиджа в целях партнерства и сотрудничества».

В интегрированном экономическом пространстве, таком как Европейский Союз, вклад страховой отрасли стран-членов в экономический рост может быть еще более существенным, т.к. обеспечивает высокий уровень экономической активности. Общеэкономическая значимость данной отрасли в Европейском Союзе подтверждена и Лиссабонской стратегией. Целью социально-экономического развития ЕС до 2010 г. она определила стимулирование инноваций и «экономики знаний», развитие внутреннего рынка ЕС, улучшение среды для свободного предпринимательства, усиление конкуренции в качестве ключевых методов достижения целей экономического роста и повышения занятости*2, что не возможно без страхования. Эта же позиция четко прослеживается в Стратегии 2020.

Страховой рынок представляет собой сложную многофакторную динамическую систему, регулярно взаимодействующую и взаимозависящую от внешней и внутренней среды. Но внутренняя среда может управляться страховщиком (страховые продукты, система тарифов, инфраструктура страховщиков по взаимодействию с потребителями страховых услуг и др.). Внешняя же среда (это система взаимодействующих сил, которые окружают внутреннюю систему рынка и оказывают на нее воздействие/ ограничение) состоит из элементов, на которые страховщик не может оказывать управляющее воздействие (макроокружение, правовое регулирование, политическая составляющая, социальная компонента и др.).

Целью страхования и в России, и в ЕС является защита имущественных интересов субъектов (физических и юридических лиц) при наступлении страховых случаев за счет денежных фондов, образуемых из уплачиваемых субъектами страховых взносов. Вместе с тем нестабильность экономического развития, а также возникающие кризисы подвергают страховщиков тем же рискам, от которых они призваны ограждать страхователей, т.к. развиваются вместе с рыночной экономикой.

Рынок страховых услуг, несмотря на значительный прогресс, по-прежнему является в меньшей степени интегрированным в сравнении с прочими рынками. Он развивается, но принципиальных изменений ситуация не претерпела.

Очевидно, что этот процесс является эволюционным, долгосрочным и, в отличие от интеграции более «простых», с точки зрения интеграции рынков товаров и услуг, по-прежнему не в полной мере завершенным, т.к. природа и специфика страхового рынка обуславливает ряд ограничений, которые существенно затрудняют процесс гармонизации и интеграции данного сектора. Большинство таких препятствий были идентифицированы Европейской Комиссией. Меры по их преодолению были включены в первоначальный «План действий в отношении финансовых услуг» (FSAP)*3 и в его дальнейшие редакции на более позднем этапе.

В рамках общих 42 мер, предусмотренных FSAP в целом, можно выделить четыре основные группы мер и соответствующие документы, непосредственно связанные со страховой отраслью*4:

• Сообщение Еврокомиссии относительно свободы предоставления услуг в страховом секторе (2000/ C 43/03) – целью документа является разъяснение ранее принятых директив по страховому сектору,

• Директива о страховом посредничестве (2002/92/ EC) – направленная на устранение барьеров деятельности страховых организаций, создание единого рынка страхования, установление профессиональных стандартов для посредников и улучшение защиты потребителя,

• Директива о реорганизации и ликвидации страховых организаций (2001/17/ EC) – направленная на создание единого свода соответствующих правил в рамках ЕС (по аналогии с кредитными институтами),

• Директивы 2002/83/ EC и 2002/13/ EC о единых требованиях к регулированию и расчету платежеспособности (Solvency I), которые в настоящее время пересматриваются и совершенствуются в рамках процесса Solvency II.

Первые два акта успешно реализуются. Кроме этих документов, можно выделить еще два документа в отношении розничных финансовых услуг, которые также, помимо прочего, распространяются на страховую отрасль: Директива о дистанционном маркетинге потребительских финансовых услуг (Distance Marketing Directive) и Сообщение об электронной торговле и финансовых услугах (COM 2001 on E - Commerce and Financial Services), которые гармонизировали регуляторную среду в отношении розничных рынков в рамках ЕС.

Но реализация Директивы о реорганизации и ликвидации страховых организаций (2001/17/ EC) и Директивы 2002/83/ EC и 2002/13/ EC о единых требованиях к регулированию и расчету платежеспособности сталкиваются с определенными сложностями на страховых рынках ЕС.

В Регламенте Совета № 1346/2000 от 29 мая 2000 г. «О процедурах несостоятельности»*5 вопросы, связанные с несостоятельностью страховых организаций, не урегулированы*6, что и повлекло принятие Директивы о реорганизации и ликвидации страховых организаций (2001/17/ EC Европейского парламента и Совета Европы от 19 марта 2001 года). Ее положения направлены на то, чтобы гарантировать сохранение или восстановление финансовой устойчивости страховых обязательств и предотвращение в максимально возможной степени прекращения деятельности компании в результате принятых компетентным органом государства-члена мер по реорганизации.

В случае, если процедура банкротства затрагивает интересы нескольких стран ЕС, применяются положения Директивы 2001/17/ЕС Европейского парламента и Совета Европы от 19 марта 2001 года о порядке реорганизации и прекращении деятельности страховых организаций*7. Ее цель – обеспечение взаимного признания процедур банкротства и установление единообразного подхода к кредиторам из различных стран ЕС в случае принятия решения о принудительной ликвидации страховщика органом страхового надзора в стране регистрации компании.

Вместе с тем, Директива не направлена на гармонизацию национального законодательства, регламентирующего меры по реорганизации и процедуры прекращения деятельности. Процедуры признания страховой организации несостоятельной (банкротом) в странах ЕС осуществляются в соответствии с национальным законодательством, что отражает общую тенденцию распространения и потребления страховых продуктов.

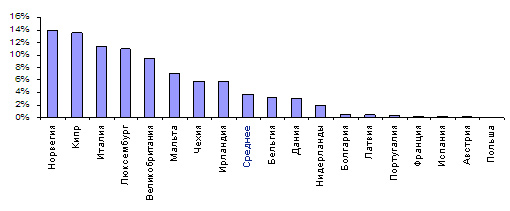

Европейской Комиссией признается, что в среднем национальные рынки стран ЕС на 82% состоят из национальных страховых компаний, т.е. таких компаний, головной офис которых находится в данных странах. На национальные компании приходится 90% всего объема страховых премий в рамках ЕС*8. В период, предшествовавший глобальному экономическому кризису, стала прослеживаться тенденция к росту объемов страховых услуг, продаваемых через филиалы страховых компаний в иных странах ЕС. Тем не менее, предоставление страховых услуг в иных странах ЕС и развитие соответствующих филиальных сетей не представляются привлекательными механизмами выхода на новые рынки ввиду недостаточной степени гармонизации продуктов и эффективных каналов дистрибуции*9 (гистограмма 1).

Гистограмма 1. Доля страховых премий филиалов зарубежных компаний на территории страны в % от общего объема страховых премий в стране. (2007 г.)

Источник: European Financial Integration Report, January 2009, p. 72

(со ссылкой на CEIOPS).

Такая ситуация с распространением страховых продуктов приводит к тому, что вопросы, связанные с реорганизацией или ликвидацией страховых компаний в странах-членах ЕС, как правило, рассматриваются в общих законодательных актах о несостоятельности (банкротстве) юридических лиц, и входят в общие разделы законодательной модели регулирования несостоятельности. Что касается специальных законов о прекращении деятельности страховых компаний, то в зарубежных странах они либо находятся в стадии разработки, либо признаны малоэффективными и нуждающимися в доработке.

Так, основными правовыми источниками законодательства Великобритании о банкротстве являются следующие:

– Закон о несостоятельности от 1986 г. (Insolvency Act 1986) в редакции Закона о несостоятельности 2002 г. (The Enterprise Act 2002 (Insolvency)); Правила в отношении несостоятельности 1986 г. (Insolvency Rules 1986) с поправками ( The Insolvency (Amendment) Rules 2010 ) и ( The Insolvency (Amendment) (No. 2) Rules 2010 ), вступившими в силу 6 апреля 2010 г.*10;

– Закон о дисквалификации директоров компании от 1986 г. в редакции Закона о несостоятельности 2002 г. (The Enterprise Act 2002 (Insolvency))*11.

В соответствии с законодательством Великобритании, существует несколько типов процедур, применяемых по отношению к несостоятельным компаниям, либо в качестве средства предотвращения банкротства, либо в качестве способа организации ликвидации компаний: предотвращение банкротства, ликвидация в широком смысле, ликвидация в узком смысле*12.

Несмотря на значительные успехи в создании единого европейского страхового рынка, достичь согласия в отношении унификации некоторых вопросов пока затруднительно. Исторически правительства обычно склонялись к тому, что такой важный сектор экономики, как страхование, с его ролью двигателя экономического развития, должен оставаться полностью или частично в ведение национальных компаний с определенной долей протекционизма по нескольким причинам.

Во-первых, это так называемые стратегические причины: они, возможно, могут почувствовать, что на внутреннем рынке существует потребность в сильной страховой отрасли с сильной внутренней нормативной базой.

Во-вторых, это другие причины, связанные с экономическим развитием в условиях, когда страховые компании играют ключевую роль в мобилизации сбережений для финансовых инвестиций. Правительство стремится обеспечить, чтобы инвестиции страховой отрасли четко отвечали его собственным инвестиционным приоритетам.

В-третьих, это социальные причины: при той роли, которую играет страхование в поддержании устойчивого финансового положения и качества жизни, считается, что существует необходимость в сильной страховой отрасли на внутреннем рынке, находящейся под контролем государства. И, наконец, существует довод о «новой неокрепшей отрасли», который часто вплотную ассоциируется с предположением о том, что либерализация страхового рынка может оказывать отрицательный эффект на платежный баланс страны.

Но протекционизм в отношении «новой неокрепшей отрасли», применяемый к страховой отрасли на рынках с формирующейся рыночной экономикой, повышает цены на страховые услуги, снижает качество страхового покрытия и, в то же время, препятствует достижению основной цели проведения данной политики – улучшению платежного баланса. А, на более практическом уровне, сильная потребность в либерализации возникает в результате экономического роста. При увеличении темпов экономического развития растет число крупных рисков, с которыми сталкивается экономика.

В Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства Российской Федерации от 25 сентября 2002 г. N 1361-р, отмечается, что основными задачами по развитию страхового дела являются: формирование законодательной базы рынка страховых услуг; развитие обязательного и добровольного видов страхования; создание эффективного механизма государственного регулирования и надзора за страховой деятельностью; стимулирование перевода сбережений населения в долгосрочные инвестиции с использованием механизмов долгосрочного страхования жизни; поэтапная интеграция национальной системы страхования с международным страховым рынком*13.

Проанализировать ситуацию на российском страховом рынке позволит статистика Федеральной службы страхового надзора России (ФССН) на основании которой можно сделать вывод о том, что количество российских страховых компаний имеет устойчивую тенденцию к сокращению. Так, на 30.06.2010 г. в России зарегистрировано 666 страховщиков, в то время как по состоянию на 31.12.2006 г. их было зарегистрировано 918*14.

По данным на 30.09.2010 г., производство по делам о банкротстве возбуждено в отношении 50 страховых организаций, при этом в отношении 19 из них введена процедура конкурсного производства, а 8 уже ликвидировано*15. В целом, на российском рынке продолжается снижение числа страховых организаций, но растет число брокеров. Даже у некоторых крупных компаний уровня топ-30 ощущается недостаток собственных средств, и они принимают решение о привлечении капитала, в том числе зарубежного*16.

В 2010 г. Федеральным законом от 22.04.2010 N 65-ФЗ "О внесении изменений в закон Российской Федерации «Об организации страхового дела в Российской Федерации" и отдельные законодательный акты Российской Федерации" (далее – Закон N 65-ФЗ) в регулятивную базу отрасли были внесены определенные новации.

I

До недавнего времени в Федеральном законе «О несостоятельности (банкротстве)» банкротству страховых организаций было посвящено всего лишь три статьи, которые содержали массу пробелов и не учитывали в полной мере специфику деятельности данного субъекта конкурсного права. Основная проблема несостоятельности страховых организаций в Российской Федерации, связанная с необходимостью обеспечения передачи страхового портфеля и выполнения взятых на себя страховщиком обязательств, также не была разрешена.

Законом №65-ФЗ внесены существенные изменения в ФЗ «О несостоятельности (банкротстве)», касающиеся особенностей применения процедур банкротства страховых организаций в России. Данным законом определены меры по предупреждению банкротства страховой компании, особенности восстановления ее платежеспособности, порядок передачи страхового портфеля, изменена очередность удовлетворения требований кредиторов. Соответственно часть проблем правовой регламентации на сегодняшний день разрешена, вместе с тем, некоторые аспекты остаются неурегулированными и нуждаются в исследовании.

Законом №65-ФЗ внесены изменения в механизм правового регулирования несостоятельности (банкротства) компаний по страхованию, компаний, чья деятельность связана с рынком ценных бумаг, инвестиционной деятельностью, пенсионным обеспечением.

Для целей банкротства страховых организаций имеет значение наличие у такой организации лицензии на осуществление страховой деятельности, – если субъект осуществляет деятельность, подпадающую под определение страховой, не имея лицензии, его банкротство будет осуществляться по общим правилам, без применения особенностей, предусмотренных ст.184.1-184.11 Закона №65-ФЗ. Следует отметить, что такой же подход применяется при банкротстве кредитных организаций. Однако в отличие от данных субъектов, для заявления о банкротстве страховой организации отзыв лицензии не требуется.

Под контрольным органом в соответствии с п. 4 ст. 180 Закона №65-ФЗ понимается федеральный орган исполнительной власти, осуществляющий лицензирование в соответствующей сфере деятельности. В страховании принятие решения о выдаче лицензии/об отказе в выдаче лицензии/отзыве лицензий осуществляется органом страхового надзора. Такая практика достаточно успешно используется в тех зарубежных стран, где роль органа страхового надзора в процедуре банкротства страховых организаций весьма велика. Так, в Бельгии право возбуждать процедуру банкротства предоставлено только органу страхового надзора. В Германии конкурсное производство может быть открыто только по заявлению органа надзора, подаваемому в Конституционный суд (§88 Закона о страховом надзоре).

Заявление о банкротстве страховой организации может быть подано как до, так и после отзыва у нее лицензии; при этом не исключается осуществление административных внесудебных процедур.

Осуществление внесудебных мероприятий, направленных на восстановление платежеспособности страховых организаций, не препятствуют (в отличие от кредитных организаций) возбуждению производства по делу о несостоятельности (банкротстве).

Ранее в рамках критерия неплатежеспособности ФЗ «О несостоятельности (банкротстве)» №127-ФЗ от 26 октября 2002 г. закреплял систему признаков банкротства. Первый признак – минимальный размер задолженности субъекта, второй – неспособность погасить задолженность в течение определенного срока.

Закон №65-ФЗ ввел особые требования ко второму признаку банкротства страховой организации – сроку, в течение которого должны быть не исполнены денежные обязательства, и устанавливает дополнительные признаки, ранее законом не предусмотренные. В соответствии со ст. 183.16 Закона №65-ФЗ финансовая организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей при наличии хотя бы одного из следующих признаков банкротства:

1) сумма требований кредиторов по денежным обязательствам и (или) обязательным платежам к финансовой организации в совокупности составляет не менее чем сто тысяч рублей, и эти требования не исполнены в течение четырнадцати дней со дня наступления даты их исполнения.

При этом в соответствии со ст. 184.2 в отношении обязанности страховой организации, связанной с осуществлением страховой выплаты, принимается во внимание установленная федеральным законом или договором страхования либо вступившим в законную силу судебным актом обязанность по осуществлению страховой выплаты, а также выплаты части страховой премии в связи с досрочным прекращением договора страхования;

2) отсутствие исполнения в течение четырнадцати дней с даты вступления в законную силу решения суда, арбитражного суда или третейского суда о взыскании с финансовой организации денежных средств независимо от размера суммы требований кредиторов;

3) стоимость имущества (активов) финансовой организации недостаточна для исполнения денежных обязательств финансовой организации перед ее кредиторами и обязанности по уплате обязательных платежей;

4) платежеспособность финансовой организации не была восстановлена в период деятельности временной администрации.

Наибольший интерес в силу своей актуальности представляют изменения, вводящие институт временной администрации. Данный институт не является новым для российского права. Однако ранее он применялся только при банкротстве кредитных организаций ( гл. III Федерального закона "О несостоятельности (банкротстве) кредитных организаций" от 25.02.1999 N 40-ФЗ). Согласно Закону №65-ФЗ временная администрация должна действовать во всех финансовых организациях (при их банкротстве).

Под временной администрацией понимается специальный временный орган управления финансовой организацией, назначаемый контрольным органом (п. 1 ст. 183.6 Закона №65-ФЗ).

В соответствии с п. 3 ст. 183.9 Закона №65-ФЗ при ограничении полномочий исполнительных органов финансовой организации они вправе с согласия временной администрации совершать сделки:

1) по передаче недвижимого имущества финансовой организации в аренду, в залог, по его внесению в качестве вклада в уставный капитал третьих лиц, а также по распоряжению таким имуществом иным образом;

2) по распоряжению иным имуществом финансовой организации, балансовая стоимость которого превышает один процент балансовой стоимости ее активов;

3) по получению и выдаче займов (кредитов), уступке прав требований и переводу долга, а также связанные с прощением долга, новацией, отступным;

4) в совершении которых имеется заинтересованность.

При приостановлении полномочий исполнительных органов финансовой организации временная администрация осуществляет следующие функции:

1) исполняет полномочия данных органов;

2) разрабатывает меры по восстановлению платежеспособности финансовой организации, организует и контролирует их реализацию;

3) выявляет кредиторов финансовой организации и размер их требований по денежным обязательствам;

4) принимает меры по взысканию задолженности перед финансовой организацией (п. 1 ст. 183.11 Закона №65-ФЗ).

В соответствии со ст. 183.17 Закона №65-ФЗ при рассмотрении дела о банкротстве финансовой организации финансовое оздоровление и внешнее управление не применяются. В случае возбуждения дела о банкротстве финансовой организации, решение о котором принимается по заявлению временной администрации в связи с установленной временной администрацией невозможностью восстановления платежеспособности финансовой организации, наблюдение также не применяется.

На отсутствие необходимости применения наблюдения и финансового оздоровления к страховым организациям неоднократно указывалось учеными*19. Данный подход был реализован в Законе №65-ФЗ, в соответствии с которым применение указанных процедур в отношении страховых организаций практически полностью исключено. Таким образом, главной задачей, решение которой требуется после того, как заявление о признании страховой организации банкротом уже подано в арбитражный суд, является обеспечение защиты имущественных прав клиентов финансовой организации.

Задачей временной администрации является своевременное принятие мер, направленных на финансовое оздоровление компании, остановка начавшихся в компании кризисных явлений, обеспечение сохранности ее активов, а при невозможности этого, обращение в арбитражный суд с заявлением о возбуждении дела о банкротстве.

В соответствии с Законом №65-ФЗ серьезные изменения внесены в статью 32.6 Закона РФ «Об организации страхового дела в Российской Федерации». В частности установлены меры по предупреждению банкротства данных финансовых организаций (ст. 183.1 Закона №65-ФЗ), конкретизирующие общие положения ст. 30 Закона о банкротстве, а также основания для их применения (ст. 183.2 Закона №65-ФЗ). Такими мерами согласно Закону №65-ФЗ являются:

– оказание финансовой помощи финансовой организации ее учредителями (участниками) и иными лицами;

– изменение структуры активов и пассивов финансовой организации;

– увеличение размера уставного капитала финансовой организации и ее средств (капитала);

– реорганизация финансовой организации и др.

Для страховых организаций предусмотрены дополнительные основания для применения указанных мер: приостановление или ограничение действия лицензии на осуществление страховой деятельности (п. 5 ст. 184.1 Закона №65-ФЗ).

Законом №65-ФЗ установлена обязанность финансовой организации при возникновении оснований применения мер по предупреждению банкротства уведомить об этом контрольный орган с приложением плана восстановления платежеспособности (п. 2 ст. 183.2 Закона №65-ФЗ).

По результатам рассмотрения уведомления и плана восстановления платежеспособности контрольный орган назначает временную администрацию финансовой организации, либо подает заявление о признании финансовой организации банкротом при выявлении признаков банкротства (п. 5 ст. 183.2 Закона N 65-ФЗ).

Та же статья 32.6 «Закона об организации страхового дела в РФ» дополняется пунктом 9 следующего содержания:

"9. В период ограничения или приостановления действия лицензии изменение наименования (фирменного наименования), места нахождения и почтового адреса субъекта страхового дела, а также реорганизация субъекта страхового дела возможны только с предварительного разрешения органа страхового надзора. Отказ органа страхового надзора в выдаче предварительного разрешения должен быть мотивированным".

Кроме того, она дополняется пунктом 10. В нем говорится:

"10. Одновременно с приостановлением действия лицензии (за исключением случаев, если временная администрация назначена ранее или на дату принятия решения о приостановлении действия лицензии в отношении страховой организации введена одна из процедур, применяемых в деле о банкротстве) орган страхового надзора назначает временную администрацию страховой организации по основаниям и в порядке, которые предусмотрены Закон ом №65-ФЗ."

Наконец, она дополняется также пунктом 11. Им устанавливается:

"11. Субъекты страхового дела в период ограничения или приостановления действия лицензии не вправе открывать представительства и филиалы без предварительного разрешения органа страхового надзора".

Весомые изменения вносятся Законом №65-ФЗ в пункт 4 статьи 3.28. Он дополняется положением следующего содержания:

"Одновременно с отзывом лицензии (за исключением случая, предусмотренного настоящей статьей, и случаев, если временная администрация назначена ранее или на дату принятия решения об отзыве лицензии в отношении страховой организации введена одна из процедур, применяемых в деле о банкротстве) орган страхового надзора назначает временную администрацию страховой организации по основаниям и в порядке, которые предусмотрены Законом №65-ФЗ".

При принятии страховой организацией решения об отказе от осуществления страховой деятельности временная администрация страховой организации в связи с отзывом лицензии не назначается в случаях, если страховая организация до уведомления органа страхового надзора об отказе от осуществления страховой деятельности:

исполнила обязательства, возникающие из договоров страхования, договоров перестрахования, в том числе произвела страховые выплаты по наступившим страховым случаям;

осуществила передачу обязательств, принятых по договорам страхования (страховой портфель), и (или) досрочное прекращение договоров страхования, договоров перестрахования;

представила в орган страхового надзора документы, подтверждающие выполнение указанных обязанностей".

Особо следует сказать о конкурсном производстве. Такое производство является конечной стадией в процессе несостоятельности (банкротства), в результате которой прекращается существование юридического лица – должника. Целью конкурсного производства является удовлетворение требований кредиторов за счет реализации имущества должника.

Особенности конкурсного производства, осуществляемого в отношении страховых организаций, обусловливаются необходимостью обеспечения интересов страхователей.

В этой сфере в Законе № 65 также внесены существенные изменения.

Ст. 184.7 Закона №65-ФЗ, по сравнению с ранее действующей ст. 184, более детально определяет требования, предъявляемые к покупателю имущественного комплекса страховой организации. В ней закрепляется, что им может выступать только страховая организация, имеющая лицензию контрольного органа на осуществление соответствующего вида страхования и обладающая активами, достаточными для исполнения обязательств по принимаемым на себя договорам страхования.

Что же касается договоров страхования, заключенных с должником до признания его банкротом, то последствия для их исполнения зависят от того, наступил ли страховой случай до принятия судом решения о банкротстве или нет.

В первом случае страхователи получают право требовать от конкурсного управляющего осуществления страховых выплат. Если же страховой случай не наступил, то следует считать соответствующие договоры прекратившимися. Если же в рамках конкурсного производства возникает вопрос о продаже имущественного комплекса, то данные договоры прекращенными не будут, а будет допущена продажа по ним прав и обязанностей (ст. 184.7 Закона №65-ФЗ).

При этом в соответствии с п. 6. ст. 184.8 Закона №65-ФЗ страхователи или выгодоприобретатели по таким договорам имеют право требовать возврата части уплаченной страховщику страховой премии пропорционально разнице между сроком, на который был заключен договор страхования и сроком, в течение которого он действовал, или выплаты выкупных сумм.

В соответствии со ст. 184.7 Закона №65-ФЗ гарантией страхователей служит и то, что продажа имущественного комплекса страховой компании-банкрота возможно только при принятии покупателем (в этой роли непременно должна выступать страховая организация) на себя всех договоров страхования, по которым страховой случай не наступил до момента признания страховой компании банкротом. Такой порядок означает переход к покупателю всех прав и обязанностей по заключенным страховой компанией-банкротом договорам, по которым страховой случай не наступил. По ст. 184.5 данного Закона страхователи или выгодоприобретатели по договорам страхования, по которым наступил страховой случай, сохраняют право требовать выплаты причитающейся им страховой суммы. В соответствии со ст. 184.10 Закона №65-ФЗ в случае принятия арбитражным судом решения о признании страховой компании банкротом четко установлена очередность требований кредиторов третьей очереди.

II

- Финансовая устойчивость страховой организации обеспечивается экономически обоснованными страховыми тарифами; страховыми резервами, достаточными для исполнения обязательств по договорам страхования, сострахования, перестрахования и взаимного страхования; собственными средствами. При этом под собственными средствами в первую очередь понимаются достаточный и оплаченный уставной капитал, а также принятая система перестрахования*20. Платежеспособность, являясь важнейшим показателем финансовой устойчивости страховщика, представляет собой способность страховой организации выполнить страховые обязательства в любой момент времени*21. В отличие от финансовой устойчивости условие о платежеспособности налагает дополнительные требования к активам организации.

- В настоящее время Европейской Комиссией проведена работа

над новым поколением директив в области контроля платежеспособности страховых компаний, которые именуются Solvency II (Вторая директива по платежеспособности). Целью Solvency II являлся пересмотр Европейской системы контроля за страховыми компаниями. - Если в соответствии с Solvency I органы страхового надзора должны были контролировать уровень платежеспособности страховых компаний, правильность формирования страховых резервов и их размещение, то в настоящее время стало очевидным, что органы страхового надзора не должны ограничиваться этими инструментами, им следует также проверять надежность систем управления, ведения бухгалтерского учета и системы внутреннего контроля страховых компаний. Таким образом, несмотря на то, что при проведении надзора за страховыми компаниями приоритетное значение остается за проверкой финансовых показателей, возрастает роль мониторинга. В связи с этим в качестве альтернативных методов оценки платежеспособности страховых компаний активно обсуждались методики определения достаточности величины капитала страховых компаний с учетом уровня риска, присущего их деятельности (risk-based capital systems), а также модели внутренних рисков страховых компаний (internal risk models). Международные требования для страховых компаний Solvency II (SII) имеют достаточно четкое описание*22. Основной целью данного документа является изложение допустимых способов для вычисления размера минимально достаточного капитала (минимум, который страховые компании должны держать в качестве резервов для покрытия всех своих рисков в случае необходимости).

III

В марте 2000 г. лидеры Евросоюза, собравшиеся на сессии Совета Европы в Лиссабоне, поставили перед собой новую стратегическую цель: создать к 2010 г. в Евросоюзе самую конкурентоспособную и динамичную информационную экономику в мире. В дальнейшем она перекочевала в Стратегию 2020. Этой цели отвечает, в то числе, программа действий «Электронная Европа 2002» (eEurope Action Plan 2002), подготовленная Европейской комиссией и Советом министров и одобренная на Европейском саммите в г. Фейра, Португалия в июне 2000 г.

Программа «Электронная Европа 2002» направлена на максимально широкое внедрение новых информационных технологий в жизнь граждан Европейского Союза, распространение доступа в сеть Интернет и т.д. Правовая сторона этой программы связана с формированием нового, единообразного законодательства на уровне ЕС.

8 июня 2000 г. вступила в силу Директива Европейского Союза 2000/31/EC «О некоторых правовых аспектах услуг информационного общества, в частности электронной коммерции, на внутреннем рынке» (Директива об электронной торговле). Государствам-членам было предписано привести свое законодательство в соответствие с Директивой в срок до 17 января 2002 г. Таким образом, в Европейском Союзе были сделаны все необходимые предварительные шаги к формированию рамочных правил для развития электронной коммерции.

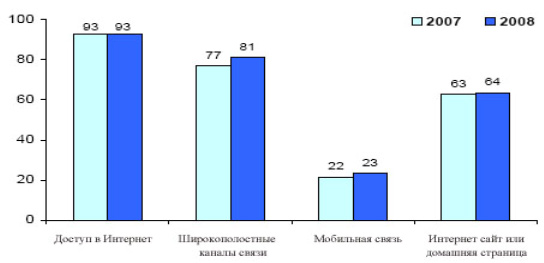

В 2007-2008 гг. около 93% всех компаний стран – участниц ЕС со штатной численностью 10 и более человек имели доступ в Интернет (рис. 3).

Рисунок 3. Использование компаниями стран – участниц ЕС Интернета в 2007-2008 гг. (%)

Источник: ICT usage by enterprises 2008, No 48/2008, С. 1, http://ec.europa.eu/eurostat

Интернет наиболее востребован в таких странах как Нидерланды и Финляндия – 99% компаний, Дания – 98%, Бельгия, Австрия и Словения – 97%, Венгрия – 86%, Латвия – 88% и Кипр - 89%, Болгария – 83%, Румыния – 67%*23.

Законодательное регулирование в сфере электронной коммерции на территории Европейского Союза включает в себя множество различных директив и резолюций. В частности можно выделить следующие ключевые документы:

– Типовой закон ЮНСИТРАЛ об электронной торговле (1996 г.) с дополнительной статьей 5 bis, принятой в 1998 г.*24

Настоящий Закон применяется к любому виду информации в форме сообщения данных, используемой в контексте торговой деятельности.

– Директива 97/7/ЕС Европейского Парламента и Совета от 20 мая 1997 г. о защите потребителей в отношении дистанционных договоров (дистанционная продажа)*25.

Данная директива регулирует вопросы правоотношений, возникающих между потребителями и поставщиками товаров и услуг при заключении договоров на расстоянии. В 2002 г. вступила в силу Директива 2002/65/ EC, внесшая уточнения в Директивы 90/619/ EEC и 97/7/ EC*26 в рамках Стратегии политики защиты прав потребителя, утвержденной Советом ЕС и Европарламентом на 2007-2013 гг.*27.

– Директива Европарламента и Совета 1999/93/ЕС от 13 декабря 1999 г. о правовых основах Сообщества для электронных подписей*28. Она учреждает правовую структуру для электронных подписей и оказания услуг по сертификации для возможности гарантирования правильного функционирования внутреннего рынка. Целью настоящей директивы является облегчение процесса использования электронных подписей и содействие их правовому признанию.

– Директива 2000/31/ЕС Европарламента и Совета от 8 июня 2000 г. о некоторых правовых аспектах услуг информационного общества, в том числе электронной коммерции, на внутреннем рынке (Директива об электронной коммерции)*29.

Данная Директива нацелена на обеспечение надлежащего функционирования внутреннего рынка, посредством обеспечения свободного движения услуг информационной сферы между странами-членами.

– Директива 2000/46/ЕС Европарламента и Совета от 18 сентября 2000 г. о благоразумном надзоре за предпринимательской деятельностью учреждений в сфере электронных денег*30. Данная директива регулирует вопросы правоотношений возникающих между потребителями и поставщиками товаров и услуг при оплате заключенных договоров электронными деньгами. В свою очередь «Учреждение в сфере электронных денег» определено как предприятие или другое юридическое лицо, иное чем кредитное учреждение (п.1 ст.1 Директивы 2000/12/ЕС), которое эмитирует средства платежа в форме электронных денег.

– Директива 2002/58/ EC Европарламента и Совета от 12 июля 2002 г., касающаяся обработки персональных данных и охраны тайны частной жизни в секторе электронных коммуникаций*31.

Данная директива обязывает страны-члены обеспечивать при использовании персональных данных соблюдение прав и свобод физических лиц, в особенности их права на невмешательство в частную жизнь, в целях обеспечения свободного обмена персональными данными в рамках Европейского Сообщества.

Таким образом, настоящая Директива призвана гармонизировать положения законодательств стран-членов, имеющие целью обеспечить эквивалентный уровень защиты основных прав и свобод, в частности, права на невмешательство в частную жизнь при использовании персональных данных в секторе электронных коммуникаций, и обеспечить свободную передачу таких данных, а также телекоммуникационного оборудования и услуг в рамках сообщества.

– Директива Совета ЕС 2002/38/EC от 7 мая 2002 г. о внесении изменений в Директиву 77/388/EEC по определению налога на добавленную стоимость и мер применимых к радио- и телевизионным вещательным службам и некоторым услугам, предоставляемым в электронном виде*32.

Данная директива устанавливает новые правила и порядок налогообложения интернет-торговли. Теперь любые «электронные продажи» будут облагаться VAT (НДС). Нововведения касаются налогообложения иностранных онлайновых торговцев*33.

О сновной правовой принцип «электронной коммерции» состоит в том, что стороны не вправе ставить под сомнение законность и действительность сделки только на том основании, что она совершена электронным способом.

В общей форме этот принцип представлен в федеральном законе РФ № 149-ФЗ от 8 июля 2006 г. «Об информации, информационных технологиях и о защите информации». В ч. 1 ст. 5 говорится о том, что Информация может являться объектом публичных, гражданских и иных правовых отношений. Информация может свободно использоваться любым лицом и передаваться одним лицом другому лицу, если федеральными законами не установлены ограничения доступа к информации, либо иные требования к порядку ее предоставления или распространения.

В ч. 3 ст. 11 Закона говорится, что Электронное сообщение, подписанное электронной цифровой подписью или иным аналогом собственноручной подписи, признается электронным документом, равнозначным документу, подписанному собственноручной подписью, в случаях, если федеральными законами или иными нормативными правовыми актами не устанавливается или не подразумевается требование о составлении такого документа на бумажном носителе. Данные (информация), полученные, хранимые, обрабатываемые и передаваемые с помощью автоматизированных информационных и телекоммуникационных систем, могут признаваться в качестве документов, имеющих юридическую силу. Для этого такой документ должен быть оформлен с соблюдением норм, установленных соответствующим стандартом. Юридическая сила документа может подтверждаться электронной цифровой подписью.

Использование электронной цифровой подписи в России осуществляется на основе ГК РФ и Федерального закона от 10 января 2002 г. № 1-ФЗ "Об электронной цифровой подписи". Еще до вступления в силу этого закона термин "электронная цифровая подпись" встречался во многих нормативно–правовых актах, но лишь этот закон содержит необходимую правовую базу для широкого ее использования в предпринимательской деятельности и для развития электронной коммерции в России.

Суть Закона основывается на ч. 2 ст. 160 Гражданского кодекса Российской Федерации, в которой говорится о том, что при совершении сделок допустимо использование «электронной цифровой подписи (ЭЦП) либо иного аналога собственноручной подписи в случаях и порядке, предусмотренных законодательными актами или соглашением сторон». Таким образом, сделки, совершенные с применением («подписанные») ЭЦП, отвечают формальным требованиям простой письменной формы. В то же время в соответствии с той же статьей ГК, сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами (п. 1 ст. 160 ГК РФ). Между тем, в соответствии с Законом "Об электронной цифровой подписи" достаточно лишь подтвердить подлинность электронной цифровой подписи (соответствие закрытого и открытого ключей), чтобы признать сделку юридически обязательной.

Среди основных нормативно-правовых актов, составляющих законодательную базу для осуществления на территории России Интернет-страхования, можно выделить следующие документы:

– ч. 2, гл. 48 Гражданского кодекса Российской Федерации;

– ФЗ РФ от 27.11.1992 г. N 4015-1 (ред. от 30.10.2009 г.) "Об организации страхового дела в Российской Федерации";

– ФЗ РФ N 40-ФЗ от 25 апреля 2002 г. «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

– ФЗ N 149-ФЗ от 27 июля 2006 г. "Об информации, информационных технологиях и о защите информации" (принят ГД ФС РФ 08.07.2006 г.);

– ФЗ РФ №1-ФЗ от 10 января 2002 г. «Об электронной цифровой подписи»;

– ФЗ РФ № 85-ФЗ от 4 июля 1996 г. «Об участии в международном информационном обмене»;

– ФЗ РФ N 152-ФЗ от 27 июля 2006 «О персональных данных».

Подобно программе ЕС «Электронная Европа», по распоряжению Правительства Российской Федерации от 12 февраля 2001 г. № 207-р в России проводилась федеральная целевая программа "Электронная Россия (2002–2010 годы). Основными целями Программы являются создание условий для развития демократии, повышение эффективности функционирования экономики, государственного управления и местного самоуправления за счет внедрения и массового распространения ИКТ, обеспечения прав на свободный поиск, получение, передачу, производство и распространение информации, расширения подготовки специалистов по ИКТ и квалифицированных пользователей.

IV

Возрастающая интернационализация бухгалтерской отчетности привела к появлению новых органов. Существующие международные органы, например, Лондонский совет по бухгалтерским стандартам получили большую значимость. На стандарты, разработанные этими органами, опираются другие институты, ведущие бухгалтерскую отчетность в их внутригосударственной и международной деятельности, например, Комиссия по корпоративному управлению или Международная ассоциация страховых надзоров ((IAIS).

Ни одна страховая компания не сможет остаться не затронутой процессом интернационализации. Даже те компании, чья деятельность привязана к внутреннему рынку или те, которые не зависят от финансовых рынков капитала в силу их организационно-правовых форм или формы собственности, так или иначе, подвержены влиянию этого процесса.

С учетом этого для российского законодателя и бизнеса все большее значение приобретают изучение опыта ЕС в рассмотренных сферах и обеспечение корреляции между российским законодательством и правом ЕС.

Наталья АДАМЧУК, профессор МГИМО

*1 Outreville J.-F. Life insurance in developing countries // Journal of Risk and Insurance, 1996

*2 Facing the Challenge. The Lisbon Strategy for growth and employment. // Report from the High Level Group chaired by Wim Kok. November 2004

*3 Financial Services Action Plan // Commission Communication «Financial Services: Implementing the Framework for Financial Markets: Action Plan» as of 11 May 1999

*4 Evaluation of the economic impact of the Financial Services Action Plan // CRA International, Report for European Commission, March 2009

*5 Council regulation (EC) No 1346/2000 of 29 May 2000 on insolvency proceedings // OJ L 160, 30.6.2000, p. 1–18. URL: www.europa.eu.int (дата обращения: 11.04.2010).

*6 Directive 2001/17/EC of the 19 march 2001 of the European Parliament and of the Concil on the reorganization and winging-up of insurance undertaking. // OJ. 2001. L 110 / 28. URL: www.europa.eu.int (дата обращения: 11.04.2010).

*7 Directive 2001/17/EC of the 19 march 2001 of the European Parliament and of the Concil on the reorganization and winging-up of insurance undertaking. // OJ. 2001. L 110 / 28. URL: www.europa.eu.int (дата обращения: 25.10.2010).

*8 European Financial Integration Report // EU Commission Staff Working Document, December 2007, p.12

*9 European Financial Integration Report // EU Commission Staff Working Document, January 2009, p.11-12

*10 The Insolvency (Amendment) Rules 2010 Posted on March 15, 2010 by Chris Laughton . URL: http://insolvency.mercerhole.co.uk/articles/uk-insolvency (дата обращения: 10.04.2010).

*11 Statutory Instrument 2003 No. 2096. The Enterprise Act 2002 (Insolvency) Order 2003. URL: http://www.opsi.gov.uk . (дата обращения:10.04.2010).

*12 Законодательство Великобритании о банкротстве. URL: www.uklaws.org/ (дата обращения: 10.04.2010).

*13 Разд. 2 Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства Российской Федерации от 25 сентября 2002 г. N 1361-р

*14 Уточненные статистические данные по итогам деятельности страховых организаций URL: www.fssn.ru (дата обращения: 12.11.2010)

*15 Информация о страховых организациях, в отношении которых введена процедура банкротства (по состоянию на 30.09.2010 г.) // Официальный сайт Российского союза автостраховщиков. URL: http://www.autoins.ru (дата обращения 31.10.2010).

*16 Коваль А.П. Первое полугодие – проблески надежды // Профессиональный страховой портал «Страхование сегодня». Комментарии. 25.08.2010. URL: http://www.insur-info.ru/comments/661 (дата обращения 30.10.2010).

*17 Федеральный закон от 22.04.2010 № 65-ФЗ «О внесении изменений в Закон РФ «Об организации страхового дела в Российской Федерации» и отдельные законодательные акты Российской Федерации» // «Российская газета». № 86. 27.04.2010. Доступ из справ.-правовой системы «КонсультантПлюс».

*19 Косминский К.П. О законодательных инициативах Минэкономразвития России в области страхования // Нормативное регулирование страховой деятельности. Документы и комментарии, 2008, № 1. СПС «Консультант плюс».

*20 Страхование: экономика, организация, управление. / Под ред. Г.В. Черновой. С. 66-68.

*21 Страхование: экономика, организация, управление / Под ред. Г.В. Черновой. С.389.

*22 http://ec.europa.eu/internal_market/insurance/solvency_en.htm

*23 EUROPE IN FIGURES – Eurostat yearbook 2009/ /www.ec.europa.eu/eurostat

*24 UNCITRAL Model Law on Electronic Commerce with additional article 5 bis as adopted in 1998

*25 Directive 97/7/EC of the European Parliament and of the Council of 20 May 1997 on the protection of consumers in respect of distance contracts.//Official Journal L 144, 04/06/1997 P. 0019 - 0027//eur-lex.europa.eu

*26 Directive 2002/65/EC of the European Parliament and of the Council of 23 September 2002 concerning the distance marketing of consumer financial services and amending Council Directive 90/619/EEC and Directives 97/7/EC and 98/27/EC. //Official Journal L 271, 09/10/2002. Р. 0016 - 0024

*27 Резолюция Совета ЕС от 31 мая 2007 г. О стратегии ЕС по защите прав потребителей. // C. 166, 20/07/2007. Р. 0001 - 0003.

*28 Directive 1999/93/EC of the European Parliament and of the Council of 13 December 1999 on a Community framework for electronic signatures. //Official Journal L 013, 19/01/2000 P. 0012 - 0020 //eur-lex.europa.eu

*29 Directive 2000/31/EC of the European Parliament and of the Council of 8 June 2000 on certain legal aspects of information society services, in particular electronic commerce, in the Internal Market ('Directive on electronic commerce. //Official Journal L 178, 17/07/2000 P. 0001 - 0016://eur-lex.europa.eu

*30 Directive 2000/46/EC of the European Parliament and of the Council of 18 September 2000 on the taking up, pursuit of and prudential supervision of the business of electronic money institutions //Official Journal L 275, 27/10/2000 P. 0039 – 0043.//eur-lex.europa.eu

*31 Directive 2002/58/ec of the European parliament and of the council of 12 July 2002 concerning the processing of personal data and the protection of privacy in the electronic communications sector (Directive on privacy and electronic communications).// Official Journal of the European Communities, 31.7.2002, L 201/37. //eur-lex.europa.eu

*32 Council directive 2002/38/EC of 7 May 2002 amending and amending temporarily Directive 77/388/EEC as regards the value added tax arrangements applicable to radio and television broadcasting services and certain electronically supplied services. – Official Journal of the European Communities, 15.5.2002, L 128/41//eur-lex.europa.eu

*33 Адамчук Н.Г., Матвеева И.Ю., Степанов Ф.А. Страховой рынок ЕС в период финансового кризиса. // Страховое дело. №9. 2010. – С. 30-31

№12(50), 2010