Америка взялась за старое?

Под старым имеется в виду та же самая фатальная ошибка, которую новосветские финансисты совершили в начале 2000-х. Именно она привела к финансовому кризису 2008 года, последствия которого мир не может расхлебать до сих пор.

Тогдашняя самонадеянность американских банкиров выглядела так: слишком многие граждане США получали жилищные кредиты, хотя было ясно, что вернуть их они никогда не смогут. Теперь эта порочная практика повторяется, только на этот раз на автомобильном рынке, уверяет германская пресса. От себя добавим, что ошибиться, конечно, может каждый, «Эраре хуманум эст», чего уж там. Но кто повторяет одну и ту же ошибку дважды, уже делает серьезную заявку на то, чтобы удостоиться почетного звания безнадежного дурака.

Вот сюжет, который транслировала американская телекомпания Си-Эн-Би-Си. Ведущая озвучила волнующий замысел: взять кредит на покупку автомобиля, а деньги использовать для спекуляции на рынке акций. И, словно она сама не знает, чем кончаются такие игры в «казино-капитализм», решила задать экспертам вопрос, разумно ли это? Что же они ответили?

Эксперты (!) ответили, что разумно. Вы думаете, что это какие-то неправильные пчёлы? Так это потому, что вы консервативный, если не сказать замшелый европеец. Вам бы все работать да копить. А жить надо задорно и в кредит. Так, как это делают миллионы обитателей Нового Света, где выдача займов уже давно превысила уровень, который был накануне кризиса 2008 года.

Деньги дают буквально всем, кто попросит. В том числе и тем гражданам США, чья платежеспособность решительно не позволяет приобретать что бы то ни было на деньги, взятые взаймы у банков. Перед нами, друзья, все те же самые субстандартные кредиты, которые привели к краху 2008 года, вот в чем суть! Интересно, какая волшебная сила вселила в американских банкиров веру, что на этот раз карточный домик не рухнет?

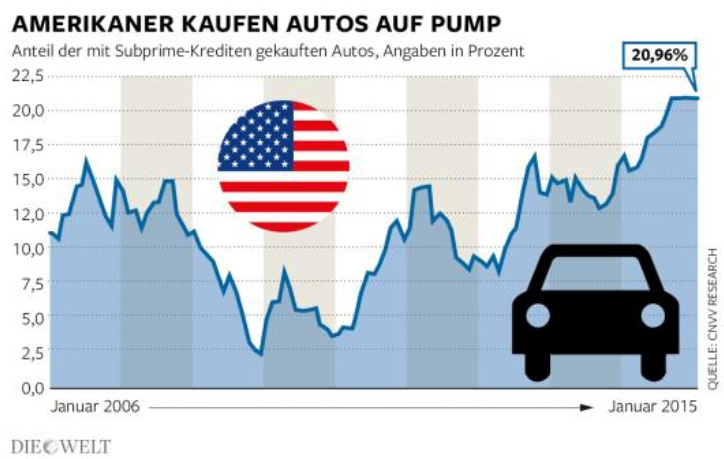

Вот что сообщает всем известный инвестиционный банк «Голдман Сакс»: «В январе в США субстандартные кредиты составили 21% всех займов, выданных на приобретение автомобиля». Таким образом, был изрядно превышен уровень в 16%, достигнутый в канун финансового кризиса. Статистическое отклонение? А что вы скажете, узнав, что это продолжается уже седьмой (!) месяц подряд?

В США действует рейтинг Эф-Ай-Си-Оу, оценивающий потенциал каждого потребителя. На максимуме он достигает 850 пунктов, возможности среднего американца оцениваются чуть выше 700 пунктов, а тех, у кого рейтинг ниже 620 пунктов, в принципе, надо было бы гнать от банковской стойки мокрыми тряпками. Так нет же, им еще и займы дают… Ах, да, рост потребительских расходов вносит оживление в американскую экономику. И что, никто не подозревает, чем такие затеи могут обернуться? Никого не беспокоит, что во вновь выданных потребительских кредитах и задолженностях по кредитным картам «гнилые» займы составляют почти четверть? И то, что в 2014 году сумма новых субстандартных кредитов составила 189 миллиардов долларов?

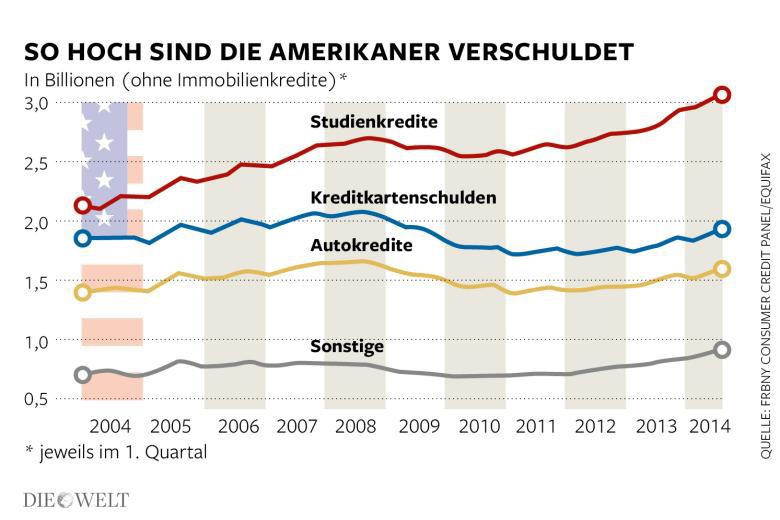

Кроме займов на покупку авто, есть еще одна весьма проблемная сфера – кредиты на получение образования. Студентам, у которых, кстати, даже и рейтинга-то никакого нет, деньги дают без проблем, и рынок этот развивается взрывообразно. В конце 2014 года он уже составил 1,16 триллиона, или на 77 миллиардов больше, чем за год до этого. А с начала финансового кризиса эта сумма и вовсе удвоилась. Вот ведь какая тяга к знаниям овладела нынче американской молодежью!

И все-таки, почему матерые банкиры, безусловно отдающие себе отчет в возможных последствиях, идут на такие сомнительные операции? Причина в основном в том, что по субстандартным кредитам с клиента требуют значительно более высокие проценты, то есть налицо банальная алчность, заставляющая действовать на грани риска.

А в том, что риск есть, и он весьма велик, легко убедиться. Вот данные Федерального резервного банка Нью-Йорка: в четвертом квартале минувшего года 11,3% получателей кредитов на обучение не смогли обслуживать свои долги. И это только начало, предостерегают эксперты.

Все дело в том, что примерно для половины заёмщиков время расплаты даже еще не наступило, ведь по условиям договора оно начинается некоторое время спустя после завершения обучения. Вот почему реальное число неплатежеспособных как минимум вдвое выше названных 11%.

По автокредитам число неплательщиков несравненно меньше и пока отстоит далеко от красной черты. Но и там оно растет, хотя и не так быстро. Причем, особенно часто неплатёжеспособными оказываются те, кто взял деньги сравнительно недавно. Скажем, к ноябрю 2014 года платить не смогли 8,45% должников, взявших займы не ранее первого квартала того же года. То есть, если сказать попросту, те, кто брал деньги, изначально не собираясь их отдавать полностью.

Интересен и вопрос, какие же банки пострадают от нынешнего пузыря субстандартных кредитов? В частности, называют американскую дочку испанского банка «Сантандер», которая весьма активно работает на рынке автокредитов. Она сумела раздать 25 миллиардов долларов и 60% из них – именно таким заёмщикам, которых всякий разумный банк держит от своих денег подальше. А ведь совсем недавно всей Европой оказывали помощь испанским банкам, изрядно погоревшим на сомнительных сделках с недвижимостью. Кое-кому, похоже, показалось мало…

Нельзя упускать из виду, что в любом случае сильно достанется страховым компаниям, работавшим с банками, которые окажутся в пролёте. Ну а в конечном счёте, всем этим, извините за выражение, финансистам, на помощь будет прийти некому, кроме государства, то есть налогоплательщиков, всегда оказывающихся главными проигравшими.

Андрей ГОРЮХИН